سلام .

دوستان من روز چهار شنبه تو بانک ملت حساب باز کردم (حساب را باز کرد) از آخر گفت سیستم خرابه کارت ملیتا نمیخونه برو هفته بعدی (یکشنبه) بیا!!

حالا میشه همچین چیزی؟؟

که حساب را باز کنم و بعد از چند روز برم کارت ملیما تو حسابم ثبت کنم؟؟

آکوستیک ، فوم شانه تخم مرغی، صداگیر ماینر ، یونولیت

دستگاه جوجه کشی حرفه ای

فروش آنلاین لباس کودک

خرید فالوور ایرانی

خرید فالوور اینستاگرام

خرید ممبر تلگرام

[ + افزودن آگهی متنی جدید ]

آکوستیک ، فوم شانه تخم مرغی، صداگیر ماینر ، یونولیت

دستگاه جوجه کشی حرفه ای

فروش آنلاین لباس کودک

خرید فالوور ایرانی

خرید فالوور اینستاگرام

خرید ممبر تلگرام

[ + افزودن آگهی متنی جدید ]

سلام .

دوستان من روز چهار شنبه تو بانک ملت حساب باز کردم (حساب را باز کرد) از آخر گفت سیستم خرابه کارت ملیتا نمیخونه برو هفته بعدی (یکشنبه) بیا!!

حالا میشه همچین چیزی؟؟

که حساب را باز کنم و بعد از چند روز برم کارت ملیما تو حسابم ثبت کنم؟؟

نرخ بالای سودبانکی مانع کاهش کارمزد تسهیلات/ آیا بانکها زیان میدهند؟

اقتصاد > اقتصاد کلان - مرکز پژوهشهای مجلس شورای اسلامی در گزارشی تاکید کرد:« نرخ سود بانکی در ایران همچنان بالاست به همین دلیل بسیاری از عاملان اقتصادی نرخ سود حقیقی 5 درصدی بدون ریسک را بر سایر فرصت های پیش روی خود ترجیح می دهند.»

به گزارش خبرآنلاین، در حالی نرخ سود بانکی در ایران بالا اعلام شده است که بانک مرکزی در یازدهم شهریور ماه سال جاری بانک ها را مکلف به رعایت بخشنامه شورای پول و عتبار در خصوص نرخ سود بانکی کزد. بر این اساس سود سپرده های بلند مدت شبکه بانکی به 15 درصد و نرخ سود سپرده های کوتاه مدت شبکه بانکی برابر با 10 درصد تعیین شد. کاهش نرخ سود در شرایطی صورت گرفت که شبکه بانکی با نادیده انگاشتن بخشنامه صادره از سوی شورای پول و اعتبار سودهایی در اندازه 22 تا 24 درصد را به شکل متعارف به سپرده گذاران پرداخت می کرد و تورم تک رقمی سبب شده بود نرخ واقعی سود بانکی در ایران بسیار بالا باشد. تمایل برای ورود به حوزه سرمایه گذاری در بانک در قالب سپرده گذاری خود اثراتی منفی را برای اقتصاد و نظام بانکی در بر داشت به طوری که تصمیم بانک مرکزی بر سامان دهی این بازار استوار شد و مقرر گردید عدم رعایت نرخ های سود اعلامی مشمول جریمه برای بانک های متخلف باشد. برخی بانک ها اما در موعد اجرای این بخشنامه، تدابیر خاصی را برای تبدیل سپرده های کوتاه مدت به بلند مدت در نظر گرفتند و در نتیجه حجم سپرده های سرمایه گذاری در بانک ها با افزایشی قابل توجه روبرو شد. گزارش مرکز پژوهش های مجلس شورای اسلامی نشان می دهد به رغم كاهش دستوري نرخ سود علي الحساب سپرده ها ازسوي بانك مركزي در 11 شهريورماه 1936 ، سهم سپرده هاي سرمايه گذاري افزایش یافته است. هر چند مهلت 11 روزه بانك مركزي براي انتقال سپرده ها و بستن قرارداد سپرده هاي سرمايه گذاري يكساله با نرخ هاي بالاتر در اين واقعه نقش داشته است، اما بايد اذعان كرد كه كماكان نرخ سود بانكي 15 درصد در مقايسه با نرخ تورم 10 درصدی بالاست و بسياری از عاملان اقتصادی نرخ سود حقيقی 5 درصدی بدون ريسك را بر ساير فرصت های پيش روی خود ترجيح مي دهند. براساس آخرين آمارهای منتشر شده توسط بانك مركزي حجم نقدينگي در پايان شهريورماه 1936 به 13899.5 هزار ميليارد ريال رسيده است كه نسبت به همين زمان در سال گذشته بيش از 29.1 درصد رشد را نشان می دهد . در اين ميان سهم رشد شبه پول(كه بخش غالب آن را سپرده هاي سرمايهگذاري تشكيل مي دهد) از رشد پول (كه بخش غالب آن را سپرده هاي ديداري تشكيل مي دهد) بيشتر بوده است. سهم شبه پول از كل نقدينگي شهريورماه 1396 برابر با 87.9 است درحالي كه سهم آن از حجم نقدينگي در پايان اسفندماه 1396 برابر با 86.9 درصد بوده است. در این گزارش تاکید شده است بالا بودن نرخ سود حقيقي سپرده گذاری و به تبع آن بالا بودن سهم شبه پول در حجم كل نقدينگي در سال هاي اخير پيامدهاي بسيار منفي براي شبكه بانكي كشور داشته است. به طور مشخص هزينه هاي تأمين منابع براي بانكها بسيار افزايش يافته است، زيرا هم نرخ سود و هم حجم سپرده ها افزايش يافته است. افزايش هزينه هاي بانك از اين محل در كنار كاهش درآمدهاي بانك ها از محل تسهیلات با توجه به کاهش تسهیلات دهی بانك ها و افزايش نكول در بازپرداخت اصل و سود تسهیلات پرداخت شده به واسطه شرايط نابسامان بنگاه هاي اقتصادي و ساير دارايي ها ، بدهي های دولت، املاک و مستغلات ، منجر به افزايش زيان بانك ها شده كه در طول سال هاي گذشته اين زيان در ترازنامه شبكه بانكي انباشت شده است. طي دو سال گذشته تنها بخشي از اين زيان ها در ترازنامه شبكه بانكي شناسايي شده و مابقي آن به صورت دارايي هاي موهومی درآمده است. به عبارت دیگر درواقع طرف بدهي ترازنامه شبكه بانكي از محل افزايش سود سپرده ها منبسط شده كه بخش كوچكي از آن از طريق شناسايي زيان و كاهش حقوق صاحبان سهام جبران شده و بخش غالب آن به صورت دارايي هاي موهومي در طرف دارايي هاي ترازنامه قرار گرفته است. تداوم اين روند به واسطه افزايش سهم سپرده هاي سرمايه گذاری مدت دار افزايش هزينه هاي بانك ها و كاهش سهم دارايي هاي مولد در ترازنامه بانك منجر به افزايش اين زيان خواهد شد. عليرغم كاهش دستوری نرخ سود علی الحساب در بخشنامه هشت بندی بانك مركزي در 30 مردادماه 1396 ،تكليف مشخصي درخصوص نرخ سود تسهیلات به بانك ها ابلاغ نشده است. بر اين اساس با توجه به هزينه هاي فزاينده بانك ها به ويژه از محل هزينه هاي مربوط به پرداخت سود به نظر نمي رسد كاهش قابل توجهي در نرخ سود تسهیلات صورت گيرد و اين به معناي آن است كه تنگناي مالي بنگاه هاي اقتصادي كماكان تداوم خواهد داشت.

Last edited by wichidika; 21-01-2018 at 14:39.

پشتپرده عجیب موسسات اعتباری از زبان عباس آخوندی/ بیشترین سود را بنیانگذاران این موسسات بردهاند

اقتصاد > بازار مالی - روزنامه اعتماد با عباس آخوندی وزیر راه و شهرسازی در باره موسسات مالی و اعتباری مصاحبه ای انجام داده است.

بخشهایی از این مصاحبه را میخوانید:

هفته گذشته يادداشتي را در خصوص ابعاد فساد ايجاد شده از سوي موسسههاي غيرمجاز نوشتيد كه با واكنشهاي متعددي روبهرو بود. در آنجا به اين موضوع اشاره كرديد كه ابعاد فساد صورت گرفته از سوي اين موسسهها آنقدر عظيم است كه نميتوان و نبايد به طور ساده از آن گذشت چون دامنه آن ممكن است كل سيستم اقتصادي و اجتماعي را درگير خود كند. سوال اينجاست كه اعتراضات اخير چقدر از حواشي و چالشهاي موسسات غيرمجاز نشأت ميگيرد؟

اگر با عينك سياسي به اين موضوع نگاه كنيم فضا به سمت مرده باد زنده باد خواهد رفت و اين فساد عظيم كه تمدن ايران و ايرانشهري را نشانه گرفته در جهتگيريهاي سياسي گم خواهد شد.

پس بهتر است بدون توجه به اتفاقات سياسي و اجتماعي امروز، به نحوه شكلگيري اين موسسهها و اثري كه در اقتصاد ايران بر جا گذاشتهاند بپردازيم.

براي شروع بحث بايد ٣ بازيگر اين اتفاقات را شناخت. بازيگر اول مالباختگان و سپردهگذاران خُرد هستند كه داراييشان را در اين موسسههاي سپردهگذاري كرده و خود را بازنده بزرگ فساد و كلاهبرداري در اين موسسهها ميدانند. اين دسته افراد در حقيقت قربانيان اين فساد هستند. البته اين را هم در نظر داشته باشيد كه سپردهگذاران در اين موسسهها خود به دو دسته تقسيم ميشوند. دسته نخست سپردهگذاران خُرد هستند كه از نظر مالي پساندازهاي محدودي داشتهاند و براي دريافت سود بيشتر داراييهاي كوچكشان را به سمت اين موسسهها بردهاند. اما دسته دوم افرادي هوشمند و آشنا به سازوكار بازار پولي هستند كه برخي از اينان در حقيقت يا خود جزو موسسان اين موسسهها بودهاند يا با آنان همسو و مشتركالمنافع بودهاند.

اين افراد سپردههاي چند صد ميليوني و گاهي چند ده ميلياردي خود را سپردهگذاري كرده و سودهاي ٤٠ تا ٨٤درصد را بعضا دريافت كردهاند. اين افراد طبعا تفاوت اعتبار يك موسسه كوچك با چند ماه سابقه كار در يك شهر دور و با ريسكپذيري فوقالعاده كه بيشتر شبيه قماربازي بوده را با يك بانك معتبر كه دهها سال سابقه دارد حتما ميدانستهاند.

بازيگران نوع دوم سرمايهگذاران و موسسان اصلي اين موسسهها كه خود را پشت مالباختگان پنهان كردهاند و محرك آنها در اعتراضات خياباني از ابتداي امسال تا به حال هستند. اين افراد به عنوان طراحان موسسههاي غيرمجاز به هيچوجه نميتوان پذيرفت كه از آنچه قرار است اتفاق بيفتد ناآگاه بودهاند. بالعكس آنها كاملا ميدانستهاند در چه فضايي گام بر ميدارند و وارد چه مناسبات اقتصادي خواهند شد .

بازيگر سوم دستگاه پولي كشور به عنوان تنظيمكننده مقررات پولي و نظارت بر نظام پولي و بانكي كشور است كه بايد بدانيم تا چه حد در شكلگيري اين موسسهها و ادامه فعاليتشان نقش داشته و در برخورد با آنان از نظر كيفي و كمي چه عملكردي را به نام خود ثبت كرده است. آيا نسبت به پيامدهاي شكلگيري و رشد قارچگونه اين موسسهها آگاه بوده و ارزيابي درستي از آنچه در بازار پولي در حال رخدادن بوده است، داشته يا اينكه بيتفاوتي به خرج داده و اجازه داده تا آنان به اقدامات پُر ريسك و همراه با تقلب خود ادامه دهند. در چارچوب اين سه بازيگر اصلي ميتوان به گفتوگو ادامه داد و از نظر اقتصادي و كارشناسي به آن پرداخت.

دليل بروز چنين فساد گستردهاي را در چه ميدانيد؟ ضعف ساختار بانك مركزي و نداشتن استقلال يا افرادي كه به عنوان سياستگذار در راس آن قرار گرفتند؟

اين اتفاق ظرف يك يا دو سال رخ نداده و روندي چند ساله داشته كه در اين مقطع به صورت يك دمل چركين سرباز كرده است. تاريخچه اين موسسهها نشان ميدهد كه در ابتداي دهه ٨٠ تاسيس آنان آغاز شده و در سالهاي ٨٦ و ٨٧ به اوج خود ميرسد و آثار آن در نهايت در سالهاي ٩٥ و ٩٦ بهصورت گسترده نمودار ميشود.

نقشآفريني اين موسسهها در اقتصاد ايران را ميتوان به دو دوره تقسيم كرد؛ قبل از سال ٩٣ و بعد از آن. پيش از سال ٩٣ ميزان نرخ سود سپرده از نرخ تورم كمتر بوده است. در چنين شرايطي جريان بهزيان سپردهگذار بوده، چون او منابع خود را سپردهگذاري كرده و در پايان ارزش اصل پول و سودي كه دريافت ميكرده از روز اولش كمتر بوده است. بنابراين او بازنده اصلي بوده است. اما برنده چه كسي بوده؟ برنده تسهيلاتگيرنده بوده كه در اين شرايط توانسته با نرخ سود كمتر از تورم تسهيلات بگيرد و از مابهالتفاوت نرخ سود و تورم، سود كند.

بعد از سال ٩٣ داستان به يكباره عوض ميشود و با توجه به سياستهاي دولت در راستاي كاهش تورم، نرخ تورم از ٤٥ درصد به ١٥ و نهايتا به ١٠ درصد ميرسد. ولي، نرخ رسمي سود سپرده همچنان١٨درصد و بعدها با هزار زور ١٥درصد باقي ميماند. در چنين شرايطي، سپردهگذار، سود بيشتري ميگيرد و اينبار سپردهگذار، برنده و تسهيلاتگيرنده بازنده ميشود. پس ميبينيد كه صورت مساله عوض شده و كاركرد بازار پول در اين دو مقطع كاملا متفاوت است.

در شرايط جديد تمايل تسهيلاتگيرنده براي فعاليتهاي اقتصادي كاهش يافته و تمايل براي فعاليتهاي سوداگرانه افزايش مييابد. البته نميدانم اين مباحث تا چه حد براي مردم جذاب است اما بهتر است در فضاي رسانه در رابطه با اين اتفاق هر چه بيشتر گفته و نوشته شود تا مردم در فضايي شفاف متوجه شوند كه داستان چيست و چگونه از سال ١٣٨٤ به بعد با افزايش شكاف سياسي و اجتماعي در ايران، سياستگذاران اقتصادي وقت، قطار اقتصاد را از ريل خود خارج كردند.

چگونه در فضايي كه تورم افزايش شتابان يافت گروهي توانستهاند از شرايط تورمي كشور به نفع خود استفاده كرده و با شكل دهي چنين موسسههايي سپرده مردم را جذب كرده و به سودهاي كلان دست يابند و ساختار اقتصاد ايران را مختل كنند.

از سال ١٣٨٤ به بعد دو گروه به نظام پولي ايران يورش بردند؛ گروه اول دولت نهم و دهم بود. رييس دولت وقت ميگفت چرا بودجه من ١٠٠ هزار ميليارد تومان است و منابع بانكي بيشتر از آن است و من نبايد در آن دخيل باشم. اين سخن يا طرز تفكر يك مغلطه بزرگ بود و فكر ميكرد كه منابع بانكي كه در حقيقت پول مردم است بايد در اختيار دولت قرار گرفته و رييس دولت بر آن تسلط داشته باشد. بنابراين ميتوان گفت كه اين مغلطه كانون فساد را به وجود آورد و بستري براي شكلگيري اين موسسههاي اعتباري و فسادي سازمان يافته و بزرگ شد. در ادامه براي مقابله با مقاومتهايي كه گاهي برخي بانكها از خود نشان ميدادند، شكلگيري موسسههاي اعتباري و تبديل آنها به بانك را تسهيل و تشويق كرد. در اين ارتباط به عنوان نمونه ميتوان از تبديل موسسه مالي بنياد به بانك سينا، تبديل صندوق قرضالحسنه انصارالمجاهدين به بانك انصار و تبديل صندوق قرضالحسنه مهر ايرانيان به بانك مهر ايرانيان نام برد. حتما به ياد داريد كه رييس دولت وقت، در سفرهاي خود از پول مردم و بيت المال حاتمبخشي ميكرد و فرقي بين سپرده سپردهگذاران و بودجه قائل نبود و فكر ميكرد همه اين منابع، پولِ تو جيبي دولت است. مثلا در سفر به يك استان ميگفت، تمام بدهي كشاورزان به نظام بانكي بخشيده ميشود در حالي كه اين منابع، پول مردم بود و هيچكس اجازه نداشت به آن دست درازي كند. مطابق قانون، حتي رييس دولت نميتواند بودجه دولت را به عنوان بيتالمال حيف كند چه برسد به منابع بانكي كه امانت مردم نزد بانكهاست.

تعميم چنين تفكري در دولت نهم و دهم سبب شد تا او آزادانه در سپرده سپردهگذاران در بازار پولي دخل و تصرف كند و آنان متضرر شوند و در سايه تورم بالا، ارزش پولشان كاهش يابد. اما تسهيلاتگيرندگان، چه خُرد، چه كلان، چه آنكه به عنوان مستضعف وام گرفت و چه كسي كه صدها ميليارد تومان را با طرحهاي بدون توجيه و به بهانههاي مختلف از نظام بانكي تسهيلات دريافت كرد، برنده اصلي اين سياست باشد. دولت نهم و دهم با شعار جلوگيري از رانتجويي وارد عرصه سياسي و مديريت كشور شد اما ديديم كه با توجه به چنين سازوكاري كه در پيش گرفت عملا زمينه ايجاد بزرگترين مبادلههاي رانتي تاريخ ايران را فراهم كرد. در آن زمان اشتهاي تسهيلاتگيرندگان فزوني يافت چرا كه فاصله بين نرخ سود تسهيلات و تورم، بسيار جذاب بود و كسي كه تسهيلات دريافت ميكرد به خاطر اين فاصله، ارزش پولي كه به بانك بازپرداخت ميكرد بسياركمتر از ارزش مبلغ دريافتي وي بود و در واقع زيان اين سود تسهيلاتگيرندگان را، سپردهگذاران ميپرداختند.

رفتار بانكها و موسسههاي چگونه بود؟ آيا نهاد نظارتي صورتهاي مالي از آنان دريافت نميكرد؟

ترازنامه واقعي اكثر موسسههاي منفي در ظاهر مثبت بود. در اين مقطع با پديده پول سمي مواجه شديم. اما پول سمي چيست؟ بانك ميگفت: اين مقدار سپرده گرفتهام به نرخ ١٥ درصد و تسهيلات دادهام به نرخ ٢٢ درصد و در اكثر موارد ٢٨ تا ٣٢درصد و افزون بر اين، افرادي كه تسهيلاتشان را بازپرداخت نكردهاند ٦ درصد جريمه كردهام. بنابراين، معادل مبلغ تسهيلات، سود و جريمه آن را به عنوان درآمد در ترازنامه خود ثبت ميكرد و معادل مبلغ سپرده و سود آن را در ستون بدهكاري خود ثبت ميكرد. اين ترازنامه بسيار مثبت جلوه ميكرد. در حالي كه كلِ تسهيلات اعطايي بازپرداخت نشدهبود و بانك بايد آن را مشكوكالوصول و معادل آن را در ترازنامه خود ذخيره ميگرفت. اين موسسهها، اين سود واهي را از بانك خارج و به عنوان سود مالكان توزيع ميكردند. بدينترتيب ميزان سودي كه پس از چند سال به سهامداران پرداخت ميشد از كل سرمايه بانك بيشتر بود. در حالي كه همچنان گفته شد، كل اين سودها زيان بود و از محل سپرده سپردهگذاران برداشت ميشد. اين داستان بين سالهاي ٨٨ تا ٩٢ اوج گرفت. بدينترتيب موضوع از حالت سوءعملكرد موسسههاي مالي خارج و حالت كلاهبرداري و برداشت از حساب سپردهگذاران پيدا كرد. در اين فرآيند، بازنده اصلي سپردهگذاران و برندگان اصلي تسهيلاتگيرندگان و سهامداران موسسههايي بودند كه اين سودهاي واهي را به جيبشان ريخته بودند و در مواردي اين دو گروه برنده يكي بودند. يعني يكبار به عنوان تسهيلاتگيرنده از منابع برداشت ميكردند و يكبار به عنوان سهامدار موسسه مالي.

به اين صحنه توجه كنيد: به ظاهر همهچيز قانوني است؛ سپردهگذار پولش را سپردهگذاري كرده و سودش را گرفته است، تسهيلاتگيرنده تسهيلات گرفته و اصل تسهيلات، سود و جريمه آن به عنوان سود سهامدار پرداخت شده و ترازنامه بانكهاي هم مثبت نشان داده شده است. حال آنكه اساسا سودي ايجاد نشده و كل داستان يك نمايش بيش نيست. ميبينيد كه چه فساد سازمانيافتهاي شكل گرفته است.

Last edited by wichidika; 22-01-2018 at 13:20.

سلام

ظاهراً قانونشون اینجوریه که وقتی در یک بانک اولین بار حساب باز میکنید , اون بانک باید اول استعلام بگیره از صحتِ مشخصاتِ شما که جعلی نباشه و همچنین استعلام میگیرند از سوابق شما و اگر اسمتون در لیست سیاه باشه حساب باز نمیکنند براتون واللهُ أعلم .

این کار زیاد وقت نمیگیره ولی اگر ارتباط قطع باشه با ارگانی که سوابق رو داره اونوقت نمیتونند اجراءاتِ افتتاح حساب رو انجام بدند و باید منتظر جوابِ استعلام بمونند

اما اگر از قبل حساب داشته باشین در اون بانک, باز کردنِ حساب جدید دیگه اون استعلام رو نمیخواد چون مشخصاتتون تأیید شده هست

Last edited by MOHAMMAD_ASEMOONI; 22-01-2018 at 16:12. دليل: تصحیح

واللا این اولین باره میشنوم چنین چیزی!

همونجا باز میکنن

سلام

3 سال پیش برای اولین بار رفتم در یکی از بانکهای بزرگ حساب باز کنم . مجبور شدم نیم ساعت بشینم تا تاییدیه مشخصاتم بیاد (حرف رئیس شعبه) و بتونم حساب باز کنم

نزولخوران تسبیح به دست و پینه بر پیشانی چه کسانی هستند؟/چه کسی با اسلحه رئیس بانک مرکزی راتهدیدکرد؟

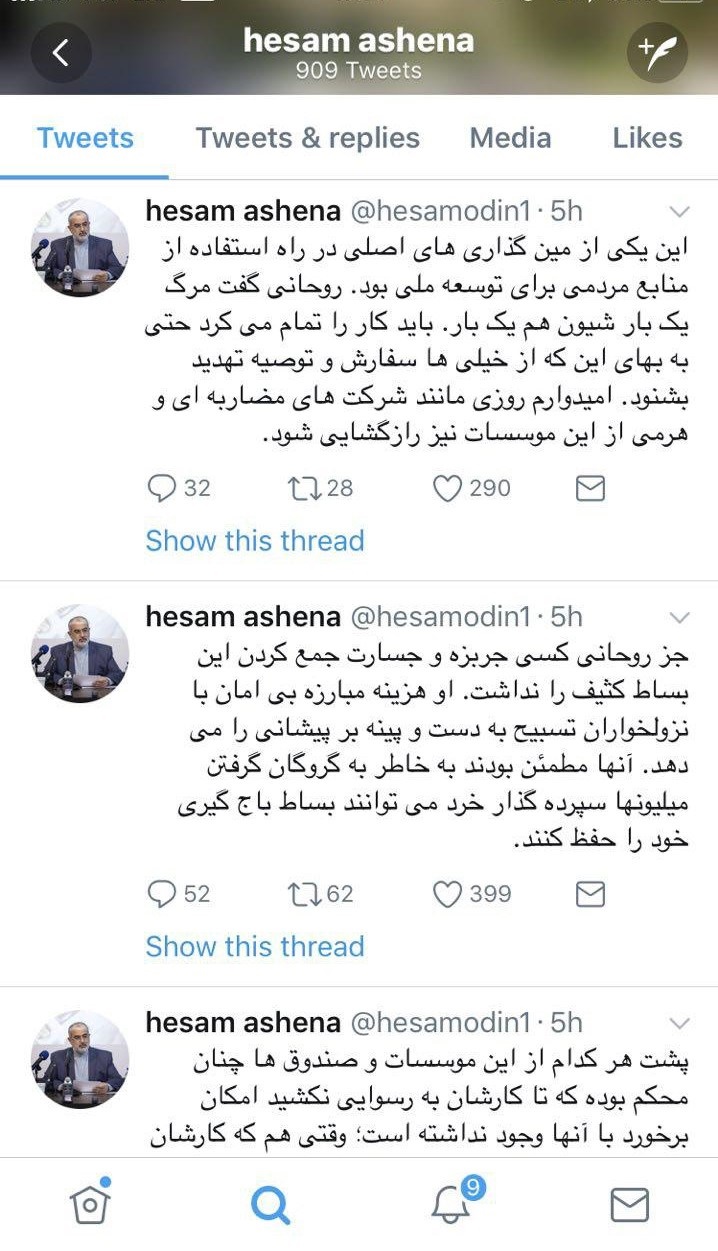

حسامالدین آشنا، مشاور فرهنگی رییس جمهور در توییتر خود نوشت: رئیس یکی از صندوقهای مالی و اعتباری با اسلحه به بانک مرکزی میرفت و تهدید میکرد.

به گزارش خبرآنلاین، حسامالدین آشنا در رشته توییتهای امروز خود نوشت: جز روحانی کسی جربزه و جسارت جمع کردن این بساط کثیف را نداشت. او هزینه مبارزه بی امان با نزولخواران تسبیح به دست و پینه بر پیشانی را می دهد. آنها مطمئن بودند به خاطر به گروگان گرفتن میلیونها سپرده گذار خرد میتوانند بساط باجگیری خود را حفظ کنند.

آشنا در توییت بعدی خود نوشت:

این یکی از مینگذاریهای اصلی در راه استفاده از منابع مردمی برای توسعه ملی بود. روحانی گفت مرگ یک بار شیون هم یک بار. باید کار را تمام میکرد حتی به بهای این که از خیلی ها سفارش و توصیه تهدید بشنود. امیدوارم روزی مانند شرکت های مضاربه ای و هرمی از این موسسات نیز رازگشایی شود.

او در توییت دیگری نوشت:

پشت هر کدام از این موسسات و صندوق ها چنان محکم بوده که تا کارشان به رسوایی نکشید امکان برخورد با آنها وجود نداشته است؛ وقتی هم که کارشان خراب شد دولت را مجبور کردند از جیب ملت بدهی ها را بپردازد. رئیس یکی از این صندوق ها چه بسا با اسلحه میرفت داخل بانک مرکزی و تهدید می کرد.

Last edited by wichidika; 23-01-2018 at 21:47.

همشون از یه جنس هستن !

عرض سلام

تفاوت موسسه مالی و بانکی در چیه که هر دو سود 1.5 درصد میدن؟ چرا توی این شرایط یک نفر باید موسسه مالی رو به بانک ترجیح بده برای خوابوندن پولش با این سابقه بد موسسات؟

ممنون

سلام من تو بانک قوامین یه کارت یکساله باز کردم با سود 22.5 درصد که یه کف حداقلی نیاز بود بهش . من الان اونو دارم

ولی الان میخوام نصف پولمو بردارم چقدر ضرر باید بدم هنوز یکسالش تموم نشده ( مرداد ماه باز کردم من )

کف مورد نیاز 50 میلیون بود من میخوام 20 ت بردارم ازش.

در این مورد راهنمایی کنید ممنون میشم...

هم اکنون 1 کاربر در حال مشاهده این تاپیک میباشد. (0 کاربر عضو شده و 1 مهمان)

قوانين ايجاد تاپيک در انجمن

قوانين ايجاد تاپيک در انجمن

جواب بصورت نقل قول

جواب بصورت نقل قول